みなさん、こんにちは!

今回の知っ得は、Web広告業界の経理担当者、クレジットカードを利用した会計処理について調べている方を読者対象者として想定しています。

前回の知っ得を記載直後に、タイムリーにもGoogle広告の取引主体がGoogleシンガポール法人から、日本法人のGoogle合同会社となりました。それに伴い、原則国内法人がGoogle広告を取り扱う場合、Google合同会社からの消費税の請求がある仕様に変更されています。なんというタイムリーな話でしょう。。。

前回の知っ得にも記載した通り、広告主様・代理店では、今回の取引主体の変更があっても消費税に関するキャッシュ・アウト額に実質的に変化はありません。ただし、簡易課税を選択している事業者、免税業者については実質的に負担増と言えそうです。

なお、Google広告は今後消費税の請求がなされるようになりますが、Facebook、Twitter、Indeed等、外国法人が取引主体となる媒体は前回の知っ得の記事同様の取引となるためご留意ください。

クレジットカードを利用した場合の会計処理

今回の記事は、Web広告業界では一般的に利用比率が高いと思われるアメリカン・エキスプレス社のクレジットカードを念頭にクレジットカードを利用した場合の会計処理について記載します。クレジットカードを利用するメリットとしては、クレジットカード会社によってはデポジットを利用できる点、ポイントが獲得出来る点が挙げられます。

なお、以下の取引例では消費税の処理については、省略しています。

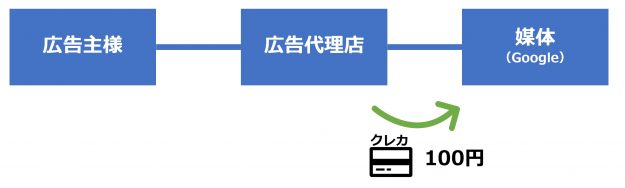

媒体アカウントへ入金する

媒体アカウントへの入金100をクレジットカード決済で行います。Google広告を念頭に媒体アカウントへの入金方法は、銀行振込、クレジットカード決済等の方法がありますが、クレジットカード決済を行った場合の会計処理方法になります。

売上高を純額表示として扱う場合は預け金、総額表示を行う場合は広告費仕入の勘定科目を利用し、仕訳としては以下の通りになります。(売上高の総額表示、純額表示についての知っ得記事はこちら)

預け金ないし、広告費仕入の計上を行い、クレジットカード会社に対する負債として未払金を計上します。

借方 預け金(広告費仕入) 100 / 貸方 未払金 100

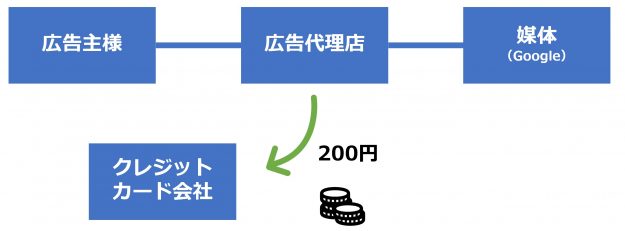

デポジットを行う

クレジットカード会社に対する入金200を銀行振込で行います。クレジットカード会社によっては、クレジットカード利用額の期日決済を待たずに、事前入金による決済を行う事が可能です。その場合の会計処理方法になります。

上記媒体アカウントへの未払金100が計上されている場合を仮定し、現預金の減少200の認識とともに、未払金の決済による減少100、デポジットとしての前渡金100の計上を行います。

借方 前渡金 100 / 貸方 現預金 200

借方 未払金 100 /

ポイントを利用する

クレジットカード会社のポイントの利用により、クレジットカード会社への債務充当20を行っています。

クレジットカード会社によっては、ビジネス利用前提のクレジットカードであっても利用額に応じて獲得できるポイントの蓄積・利用が可能となります。以下の場合ではアメリカン・エキスプレス社のクレジットカードの利用を念頭に、ポイントを消化してクレジットカード会社に対する未払金へ充当する場合の会計処理を記載しています。

会計上、ポイント収入の計上時期がいつになるか?が論点となるかと思います。現行日本基準の会計基準の考え方からすれば、ポイント利用の申し込みをクレジットカード会社に対し行い、クレジットカード会社から具体的な金額と合わせてポイント利用を行い債務充当が確定した事を収益認識のタイミングとする事が考えられます。

借方 未払金 20 / 貸方 ポイント収入 20

まとめ

いかがでしたでしょうか。以上がWeb広告業界のみならずクレジットカードを利用した場合の代表的な会計処理になります。Web広告業界の会計処理は独特のものも多いですが、正しい会計処理を行いたいですね。