みなさん、こんにちは!

前回の私の知っ得ではweb広告業界の売上高の総額表示・純額表示について書いていました。

今回はその続きで、売上高を純額表示にした場合の会計処理について書いてみたいと思います。対象はweb広告業界の経理担当者、web広告業界の会社の決算書をご覧になる方を想定しています。(さらにニッチな話なので、PV数減りそうです泣)

web広告の取引と会計処理

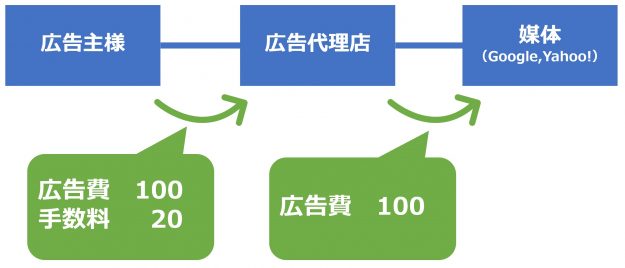

下の図↓が前回の記事でも前出の一般的なリスティング広告運用を行う際の取引の全体像です。(数値は取引をわかりやすくするため仮の数値です。)

弊社の場合、基本的に広告主様から広告費を事前に受領するため、以下の3段階に分け、それぞれの取引・会計処理について、総額表示・純額表示の場合の両方を記載したいと思います。

- 広告費の受領

- 媒体アカウントへの入金

- リスティング広告の運用

広告費の受領

弊社では、原則として、広告運用開始日より前に広告主様から広告費を頂戴します。例では広告費100に加えて消費税8を受領しています。

総額表示の場合、純額表示の場合で、仕訳としては以下の通りになります。双方とも現預金の増加を認識しますが、総額表示の場合は受領した広告費が売上高として計上されるため受領した広告費を前受金、純額表示の場合は広告費はあくまで広告主様から預かっているものである事から預り金として表現しています。

総額表示の場合

借方 現預金 108 / 貸方 前受金 100

借方 / 貸方 仮受消費税 8

純額表示の場合

借方 現預金 108 / 貸方 預り金 100

借方 / 貸方 仮受消費税 8

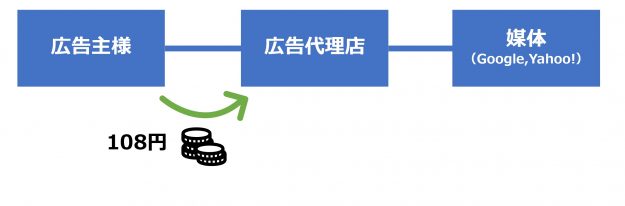

媒体アカウントへの入金

受領した広告費を広告主様の媒体アカウントに入金します。例では受領した100を全額媒体アカウントへ入金しています。また、Google広告への入金を念頭に消費税は除いた金額が入金されます。

総額表示の場合、純額表示の場合で、仕訳としては以下の通りになります。双方とも現預金の減少を認識しますが、総額表示の場合は広告費仕入の計上を認識し、純額表示の場合は媒体アカウントへの預け金の計上として認識します。なお、Google公告の場合、消費税は媒体に支払われませんが、弊社が受領した消費税分は最終的に弊社が納付します。

総額表示の場合

借方 広告費仕入 100 / 貸方 現預金 100

純額表示の場合

借方 預け金 100 / 貸方 現預金 100

リスティング広告の運用

リスティング広告運用を行います。例では、媒体アカウント残高100のうち95を予算利用しています。また、運用を行った手数料として、20を売上高として計上しています。請求額としては消費税を加えた21が請求書の金額となります。

総額表示の場合、純額表示の場合で、仕訳としては以下の通りになります。総額表示の場合は広告費に対応する売上高及び手数料に対応する売上高が計上されています。一方で純額表示の場合は、手数料に対応する売上高が計上されます。また、媒体アカウント残高の減少が預け金の減少△95として、広告主様からの預り金の減少が預かっている預り金の減少△95として表現されます。

総額表示の場合

借方 前受金 100 / 貸方 売上高(広告費) 100

借方 売掛金 21 / 貸方 売上高(手数料) 20

借方 / 貸方 仮受消費税 1

純額表示の場合

借方 売掛金 21 / 貸方 売上高(手数料) 20

借方 / 貸方 仮受消費税 1

借方 預り金 95 / 貸方 預け金 95

まとめ

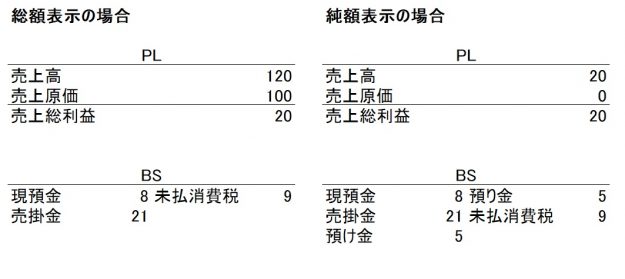

以上の取引をまとめて、関係する勘定科目を抽出した財務諸表を作成すると、↓以下の通りとなります。

実務上は、手数料の請求額の確定、媒体アカウント残高の把握等、細かい論点がありますが、上記の会計処理はweb広告業界の売上高の会計処理の一例となります。

次回は税金の取り扱いについて記載したいと思います!