みなさん、こんにちは!

今回の知っ得では、いつもとは雰囲気が変わりますが、広告業界の会計トピックについて書いてみたいと思います。対象は広告業界の経理担当者、広告業界の会社の決算書をご覧になる方を想定しています。

収益認識基準の発表

大手監査法人が解説している通り、今年の3月に収益認識の基準が発表されました。

新収益認識基準の解説(有限責任あずさ監査法人)

https://home.kpmg.com/jp/ja/home/insights/2018/05/revenue-recognition-commentary-20180515.html

収益認識に関する会計基準(有限責任監査法人トーマツ)

https://www2.deloitte.com/jp/ja/pages/audit/articles/aa/revenue-recognition.html

今までの会計基準は、1行で「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。」とあったのが、A4サイズで合計100枚を超える大ボリュームの基準になりました。

この基準は国際会計基準(IFRS)に日本基準を合わせる事を目的に発表され、IFRSを導入している会社では2019年3月期からこの新基準と同様の基準で会計処理を行っています。この基準は2021年4月1日以後開始する連結会計年度及び事業年度の期首から適用されます。

特に我々広告業界で最も影響があると思われるのは、売上高の総額表示、純額表示の部分になります。

総額表示、純額表示って何?

下の図↓が一般的なリスティング広告運用を行う際の取引の全体像です。(数値は取引をわかりやすくするため仮の数値です。)広告代理店は、広告主様から広告費と手数料を頂戴し、広告費を媒体社様に支払い、広告運用を行います。

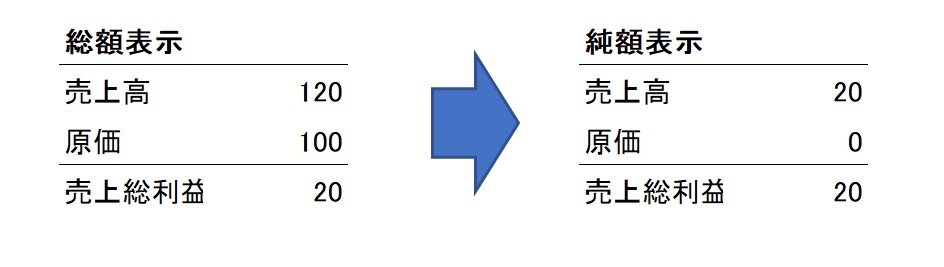

上の図↑の取引の場合でこれまで多くの広告代理店は、以下の考え方で売上高を算定しているかと思います。これが総額表示です。

総額表示:売上高=広告費100+手数料20=120

一方で、以下のような考え方があります。これが純額表示です。

純額表示:売上高=手数料20=20

今回の収益認識の会計基準が発表されるまではどういった場合に総額表示とするか、純額表示とするかという明確なルールが会計上ありませんでした。今回発表された収益認識基準に沿って、売上高の総額表示、純額表示を考えることになります。

また、一般的に、総額表示の売上高=グロス売上高、純額表示の売上高=ネット売上高と呼ばれる事があります。Web広告の業界では、ネットという言葉が広告費を指す事もあり、紛らわしいですね・・・。

総額表示・純額表示

大手監査法人が解説している通り、会計基準にある条件を元に、総額表示、純額表示いずれになるかを判断していきます。

本人取引か代理人取引かの判断(EY新日本有限責任監査法人)

https://www.shinnihon.or.jp/corporate-accounting/ota-tatsuya-point-of-view/2018-07-02.html

そもそも日本語が難しくて、会計基準の条件へのあてはめが難しいですが、一般的にweb広告代理店業を営んでいる場合、純額表示となるケースが多いのではないでしょうか。

売上高が純額表示となる場合、事業内容及び売上総利益以下の利益に変化はないのに、下図↓のように売上高が急減するように見えるパターンが多くなるかと思います。関係者には上手に説明をしたいですね。

次回は純額表示を行う場合の細かい会計処理、税金の取り扱いを記載したいと思います!